2024已步入尾声,回顾2023年10月德勤对未来一年制造业的前景进行的展望。

行业持续增长的机会

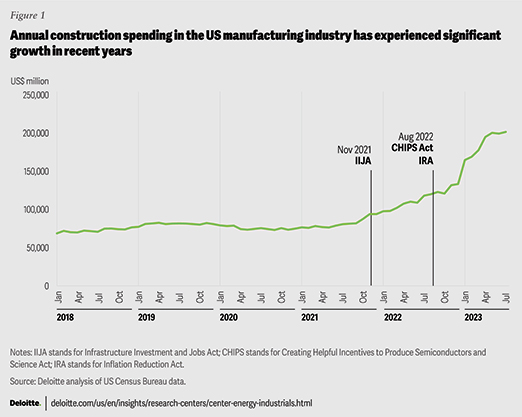

2023年,美国制造业利用了2021年和2022年签署成为法律的三项重要立法所产生的势头——《基础设施投资和就业法案》(IIJA)、《为生产半导体创造有益的激励措施》(CHIPS)和《科学法案》以及《通胀削减法案》(IRA)。通过向美国制造业各个部门注入资金和税收优惠,包括半导体、清洁能源组件、电动汽车、电池以及这些产品的组成部分和原材料,IIJA、CHIPS和IRA已经刺激了私营部门对制造业的创纪录投资

例如,对半导体和清洁技术制造业的投资几乎是2021年对这些行业承诺的两倍,是2019年分配金额的近20倍。ii自《爱尔兰共和国法案》通过以来,已经宣布了220多个新的清洁技术制造设施,投资额为1000亿美元,预计将创造近9万个新的就业机会。iii在《印度工业协会法案》、《智利工业和社会进步法案》和《爱尔兰共和国有企业法案》通过后,制造业的建筑支出大幅增加(图1)。截至2023年7月,制造业的年度建筑支出为2010亿美元,同比增长70%,为2024年的进一步行业增长奠定了基础

制造业继续面临逆风

2024年,制造商预计将面临经济不确定性、熟练劳动力持续短缺、持续且有针对性的供应链中断,以及为实现公司设定的净零排放目标而进行产品创新所带来的新挑战。

在美国国家制造商协会(NAM)最近进行的一项调查中,近四分之三的受访制造业高管认为,吸引和留住高质量的劳动力是他们的主要业务挑战

根据德勤对过去一年PMI数据的分析,生产材料的平均交付时间在2022年7月达到历史最高水平100天,但此后稳步改善,在2023年11月达到79天。

随着公司在产品组合的电气化和脱碳过程中不断前进,新的挑战也随之而来。这些挑战包括需要解决技术准备、过渡生产过程的高昂初始成本,以及电池及其关键稀土金属的新的复杂供应链。

拥抱数字化转型

技术将在支持制造商应对2024年可能面临的挑战方面发挥重要作用。德勤最近的一项研究表明,86%的受访制造业高管认为,智能工厂解决方案将是未来五年竞争力的主要驱动力。vii

根据德勤和MLC 2023年的工业元宇宙研究,92%的受访制造商已经在试验或实施至少一个与元宇宙相关的用例。受访高管预计,由于工业元宇宙计划,包括销售、质量、吞吐量和劳动生产率在内的几个关键绩效指标将增长12%或更多。近三分之一的受访者已经在实施或试验虚拟售后服务ix,该服务可以创建新的和增强的产品,例如使用增强现实的远程故障排除协助以及虚拟操作手册。

公司正在调查使用人工智能等数字工具来帮助感知当地劳动力市场,并为向潜在员工营销工作提供方法。尤其是生成型人工智能(GenAI),预计将在产品设计、售后服务和供应链管理等领域拥有巨大的潜力。它可以降低整个制造组织的成本,并可以作为应对充满挑战的劳动力市场的另一种工具。

在前方的道路上导航

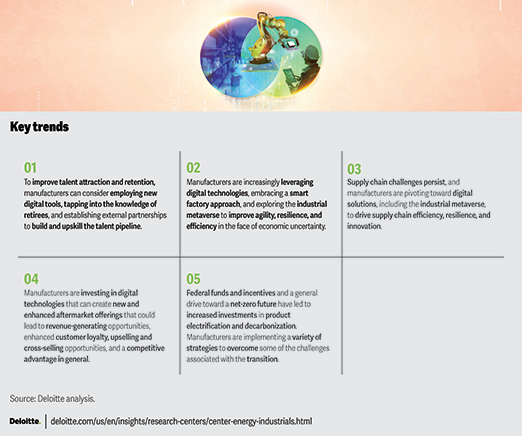

预计2024年美国制造业的重大投资和增长将继续。那么,制造商应该考虑哪些策略来应对这些持续的挑战,帮助扩大生产,提高竞争力,并充分利用创纪录的资本流入该行业的全部潜力呢?为了帮助企业开始回答这个问题,德勤的《2024年制造业展望》列举了未来一年需要考虑的五个关键趋势(图2)。

John Coykendall是德勤会计师事务所的副主席,也是美国工业产品与建筑业务的负责人。John拥有超过25年的咨询经验,专注于在A&D、工业产品和汽车行业拥有高度工程化产品的全球公司。

John建议高级管理人员通过收入增长和利润率提高举措,推动有效和持续的绩效改进。他领导了大规模的转型工作,帮助企业进行战略成本转型和运营/供应链计划。

以下为文章参考:

德勤UUS工业产品与建筑主管John Coykendall

约翰拥有拉斐特学院商业与经济、政府与法律学士学位和杜克大学MBA学位。

约翰·凯尔曼,“美国又回到了工厂业”,《华尔街日报》,2023年4月8日。

Amanda Chu和Oliver Roeder,“拜登补贴启动后,美国的制造业承诺翻了一番”,《金融时报》,2023年4月16日。

环境企业家,“清洁经济有效:跟踪美国各地的新清洁能源项目”,2023年12月13日访问。

德勤对美国人口普查局数据的分析。

美国国家制造商协会(NAM),“2023年第二季度NAMs展望调查”,2023年6月7日。

德勤对采购经理人指数报告的分析。

Wellener、Shepley、Dollar、Laaper、Ashton和Beckoff,“用智能工厂技术驱动价值”,德勤洞察,2019年9月16日。

Wellener、Coykendall、Hardin、Morehouse和Brousell,“探索工业元宇宙”,德勤洞察,2023年9月14日。